Ich denke, es ist an der Zeit, einen S&P 500-Bericht zu erstellen, wie ich ihn schon lange nicht mehr gemacht habe. Ich denke, es wird ein umfassender Bericht sein, insbesondere durch die Angabe von Finanzkennzahlen, Bewertungen, Erträgen und grundlegenden Informationen.

S&P 500 – Allgemeine Bewertung

Laut dem KGV-Diagramm des S&P 500 notieren wir im Vergleich zu den historischen Durchschnittswerten über dem aktuellen Bullenmarkt:

Ich möchte auf die dunklen Flecken aufmerksam machen, die Rezessionsperioden anzeigen. Rezessionen gehen normalerweise mit den niedrigsten KGVs einher, was auf günstige Zeitpunkte für Investitionen hinweist. Trotz dieser Möglichkeit geben viele Anleger der Angst nach und verkaufen ihre Vermögenswerte, wenn der Markt am Tiefpunkt ist, was zu großen Verlusten führt, da sie voreilige Entscheidungen getroffen haben und keinen gut durchdachten Anlageplan hatten. Wenn eine Rezession endet, kehren die KGVs zum langfristigen Durchschnitt zurück (wie es 2010 nach der Lehman-Krise der Fall war) oder übertreffen ihn sogar um ein oder zwei Standardabweichungen (wie es bei der starken Erholung im Jahr 2020 während der Covid-Pandemie der Fall war). Auf der Käuferseite zu stehen, wäre daher sinnvoller, insbesondere wenn das KGV des S&P 500 – das derzeit bei 27 liegt – unter 20 fällt. Ein KGV von über dreißig weist auf eine riskante Überbewertung hin.

Bei der Betrachtung der Free Cash Flow-Rendite von 1995 bis 2024 werden bedeutende Marktereignisse deutlich:

Als die Dotcom-Blase 2002 platzte, überschritt der Free Cash Flow Yield die 6%-Marke, während der S&P 500 seinen stärksten Rückgang von 49% verzeichnete. Nach der Pleite von Lehman Brothers im September 2008 machte Warren Buffett in einem im Oktober 2008 in der New York Times veröffentlichten Kommentar den berühmten Ausspruch „Kaufen Sie amerikanisch. Das tue ich.“, der mit einem Free Cash Flow Yield von über 10% zusammenfiel. Dieser entscheidende Punkt unterstreicht, wie wichtig Marktbewertungskriterien sind. Während der schlimmsten Phase der globalen Finanzkrise im Jahr 2009 schoss der Free Cash Flow Yield auf ein Allzeithoch von über 13% und erreichte damit den höchsten Rückgang des S&P 500 von 56%. Die Turbulenzen dieser Zeiten unterstreichen die Unberechenbarkeit der Märkte und die Möglichkeiten, die sie bieten. Im Jahr 2020, während der Covid-19-Epidemie, überstieg die Free Cash Flow-Rendite erneut 6 %, was zeitgleich mit dem höchsten Rückgang des S&P 500 von 34 % geschah. Selbstbeobachtung: Als ich 2009 einen Rückgang von 52 % erlebte, lernte ich viel über den Wert von Investitionen in Unternehmen im Gegensatz zu bloßen Börsenkürzeln. Diese Sichtweise veränderte meine Arbeitsweise völlig und ließ zukünftige Marktveränderungen irrelevant erscheinen. Eine Free Cash Flow-Rendite von 6 % deutet darauf hin, dass der Markt ein guter Ort zum Kaufen ist. Eine Free Cash Flow-Rendite von mehr als 10 % ist äußerst ungewöhnlich – sie kommt vielleicht ein- oder zweimal pro Generation vor – und weist auf hervorragende Investitionsmöglichkeiten hin.

Da ich den S&P 500-Index bereits als Ganzes behandelt habe, werde ich mir in diesem Abschnitt jede Aktie, die den Index ausmacht und prägt, einzeln genauer ansehen. Durch das Zeichnen der Verhältnisse in einem Verteilungsdiagramm kann ich Aktien identifizieren, die vom Durchschnitts- oder Medianwert abweichen, und so bewerte ich Aktienverhältnisse und Finanzdaten. Chancen nach oben oder unten werden durch konträre Aktien dargestellt.

Der Kurs-Umsatz-Multiplikator (P/S) ist die wichtigste Kennzahl, die ich verwende. Meiner Meinung nach ist es jedoch entscheidend, diese Kennzahl mit dem prognostizierten Einkommenswachstum zu vergleichen. Im Vergleich zum erwarteten Umsatzwachstum (Schätzungen für 2019) bietet es eine umfassende „Top-Line“-Perspektive. Das zukünftige P/S-Multiplikator, zu dem das Unternehmen im Verhältnis zum erwarteten Umsatzwachstum gehandelt wird, ist das Hauptdiskussionsthema dieser Analyse. Generell möchten Anleger Aktien zu niedrigen Multiplikatoren im Vergleich zu hohen erwarteten Wachstumsraten kaufen.

NVIDIA ist ein Technologieunternehmen mit hoher Wachstumsrate und einem bemerkenswert hohen PS. Das Unternehmen ist teuer, hat aber eine starke Umsatzwachstumsprognose, die es stützt. Abgesehen von NVDA rate ich Anlegern, auch bei SONY und TSLA vorsichtig zu sein. Abgesehen davon bietet MMCs niedriger PS aufgrund seiner extrem schlechten Umsatzwachstumsprognose keine großen Chancen. Die technische Verlangsamung des Aufwärtstrends scheint ein Signal zu sein. Es ist daher entscheidend, sich auf Unternehmen mit niedrigem PS und starken Umsatzwachstumsprognosen zu konzentrieren.

Aktien aus der Energiebranche bieten hervorragende Anlageaussichten. Die Performance von E und INVH sticht sowohl in Bezug auf Umsatzwachstum als auch PS hervor. Insbesondere ENI steht kurz davor, den Widerstand von 33 USD zu durchbrechen, nachdem es technisch gesehen ein schönes aufsteigendes Dreieck gebildet hat. Daher glaube ich, dass diese Aktien eine Chance darstellen. Es ist klar, dass GWW aus technischer und psychologischer Sicht überteuert ist. Die Umsatzindikatoren werden durch die Tatsache gestärkt, dass das Umsatzwachstum jetzt nicht ausreicht. Trotz eines starken PS-Werts hat 3M extrem schlechte Umsatzwachstumsprognosen. Technisch gesehen ist es seit 2018 auch weiter rückläufig.

Innerhalb der Finanzbranche sticht SAN als Unternehmen hervor, das seit dem Börsengang einen Rückgang verzeichnet und immer noch Geld verliert. Aus diesem Grund wurde es in diesem Verteilungsdiagramm in den Bereich mit negativem Umsatzwachstum eingeordnet. Meiner Meinung nach sollte man sich nicht an dieses Unternehmen heranwagen. Sowohl bei CPRT als auch bei AMGN wird ein außergewöhnlich starkes Umsatzwachstum mit einem durchschnittlichen PS-Wert erwartet. Aus diesem Grund glaube ich, dass diese Aktien hervorragende langfristige Aussichten haben. Die Aktien von TFC und FTV scheinen zu stagnieren. Darüber hinaus gibt es Unternehmen, die aufgrund von PS und unzureichendem Umsatzwachstum gemieden werden müssen.

Unter den Aktien, die von der Verbrauchernachfrage abhängen, ist BSX besonders überkauft. Ich würde einen Verkauf unterstützen. Obwohl VMC einen langfristigen Aufwärtstrend aufweist, ist das erwartete Umsatzwachstum entsetzlich. Aus diesem Grund freue ich mich derzeit nicht auf langfristige Investitionen. GS sieht jedenfalls großartig aus.

Eine „unter dem Strich stehende“ Perspektive bietet das KGV in Kombination mit dem Gewinn-/EPS-Wachstum (Prognosen für das nächste Jahr). Die Bewertung der Aktie im Verhältnis zum erwarteten Gewinnwachstum spiegelt sich im Forward-KGV wider. Normalerweise entscheiden sich Anleger, die ein starkes Wachstum erwarten, für den Kauf von Aktien zu einem niedrigen KGV.

Basierend auf meiner Untersuchung des Verhältnisses zwischen PE-Prognose und EPS-Wachstum kann ich zu dem Schluss kommen, dass Agilent PSA im Energiesektor übertrifft. Aus technischer Sicht ist Agilent Technologies meiner Meinung nach ein steigender Keil. In Bezug auf Immobilienaktien kann ich erklären, dass ZBH und NTAP hervorragende Investitionen sind, während CCI, MDB und NXPI schlechte Entscheidungen sind. Von den Finanzaktien sind TRGP und CSGP einigermaßen gut, während MBLY und OXY am hässlichsten sind. Unter den Technologieaktien erscheinen AMD und CDW günstig, während VALE, FWONA und ADI dies nicht sind.

Aus Sicht des „Cashflows“ liefert das P/FCF-Verhältnis (Preis zu freiem Cashflow) Informationen im Vergleich zum FCF/Aktie (freier Cashflow pro Aktie) der letzten zwölf Monate. Zur Interpretation ist es notwendig, das P/FCF-Multiple zu kennen, zu dem eine Aktie im Verhältnis zu ihrem FCF/Aktie gehandelt wird. Generell kaufen Anleger lieber Aktien zu niedrigen Multiplikatoren als zu hohen FCF/Aktie.

Leider stehen TSM, TEAM und MNST im Technologiesektor nicht gut da. Die Aktien IBKR, PINS und WM hingegen scheinen hervorragende Investitionen zu sein. Im Energiesektor scheint DUK Aussichten zu bieten. In puncto Kundendiskretion ist EBAY zweifellos im Vorteil. Im Finanzsektor gibt es derzeit keine Aktie mit schlechter Cashflow-Situation. Abschließend kann ich sagen, dass es im Gesundheitssektor UNH und REGN gut geht, WST jedoch nicht gut aussieht.

Als nächstes schauen wir uns die aktuellen PEG-Verhältnisse der Top-Aktien mit Mega-Marktwert an. Wie Sie vielleicht aus den vorangegangenen Abschnitten ersehen konnten, halte ich es für sinnvoller, Branchendurchschnitte und Mediane für die Analyse zu verwenden, als sich an die herkömmlichen Verhältnisrichtlinien zu halten. Aufgrund der Möglichkeit periodischer Änderungen der Marktdynamik und der Tatsache, dass ein stabiler Ansatz nicht immer positive Ergebnisse liefert, werde ich das PEG-Verhältnis daher auf diese Weise analysieren. Aktien mit einem PEG-Verhältnis unter 1,00 gelten im Allgemeinen als günstig, während Aktien mit einem PEG-Verhältnis über 1,00 als teuer gelten. Wie ich jedoch in anderen Studien gezeigt habe, halte ich es für die beste Vorgehensweise, nach Extremen zu suchen. Daher glaube ich, dass die Konzentration auf die Unternehmen mit den größten und niedrigsten Verhältnissen bessere Ergebnisse liefert. Das bedeutet, dass ich neben dem Wert von 1,00 auch den Durchschnittswert von 1,72 berücksichtigen werde.

Mit einem seit 2010 kontinuierlich steigenden Trend zeigt das PEG-Verhältnis, dass MRK derzeit günstig ist. In ähnlicher Weise scheint AMD, eine meiner bevorzugten Technologieaktien, ein sehr günstiges Unternehmen zu sein. Pepsi ist eine der teuren Aktien; ich glaube nicht, dass es gut genug mit Coca-Cola konkurrieren kann. Tatsächlich ist AVGO im Vergleich zu anderen Technologieunternehmen um 2,63 Punkte überteuert. Da die Top-Aktien – Google, Netflix, Qualcomm und TSM – dem Indexdurchschnitt entsprechen, ist es für mich unlogisch zu behaupten, dass sie überbewertet sind, selbst wenn ihre Preise deutlich über 1,00 liegen. Dies zu behaupten, wäre jedoch im Fall von Tesla, Apple und Microsoft falsch, da ihre Werte mit 2,3 über dem Indexdurchschnitt liegen. Ich kann daher zu dem Schluss kommen, dass sie überteuert sind. Ich ignoriere den PEG-Wert bei der Untersuchung anderer Indikatoren, auch wenn Nvidia in diesem Fall unterdurchschnittlich zu sein scheint.

Mein Verständnis der finanziellen Fragilität der Aktien des Sektors wird durch die Piotroski F-Score-Untersuchung verstärkt. Ein niedriger F-Score deutet darauf hin, dass die Aktie anfällig ist. Vor diesem Hintergrund scheinen TSLA und AVGO, die meiner Meinung nach kein sehr starkes PEG-Verhältnis haben, finanziell ziemlich schwach aufgestellt zu sein. Zu den finanziell robusten Technologieunternehmen zählen dagegen Apple, Google, AMD und Adobe.

Der langfristige Trend des EPS (Gewinn pro Aktie) der letzten 12 Monate liefert wichtige Erkenntnisse:

Wenn sich der Gewinn pro Aktie der Obergrenze seines langfristigen Trends nähert oder diese überschreitet, deutet dies häufig auf eine Überdehnung hin, was die Möglichkeit einer Rückkehr zum Mittelwert erhöht. Rezessionen in den Jahren 2000 und 2007 sind zwei historische Beispiele, die dieses Phänomen deutlich veranschaulichen. Eine ähnliche Investitionsmöglichkeit ergibt sich, wenn der Gewinn pro Aktie unter die Untergrenze des Trends fällt, was auf eine Unterbewertung hinweist und einen guten Kaufzeitpunkt darstellt. Wir befinden uns derzeit nicht an einem der beiden Extreme, was auf einen vernünftigen Marktzustand hindeutet. Diese Einschätzung ist insbesondere deshalb zutreffend, weil die Gewinnsaison noch in den Kinderschuhen steckt und sich möglicherweise noch weiterentwickeln könnte.

Die Bilanzen der S&P 500-Unternehmen spüren die Auswirkungen des Zinserhöhungszyklus nicht, der fast beendet ist und kurz vor seinem Höhepunkt steht. Obwohl die Gesamtverschuldung niedrig bleibt, haben viele dieser Unternehmen Finanzierungen zu festen Zinssätzen aufgenommen. Es ist wichtig zu berücksichtigen, dass das Verhältnis von Nettoverschuldung zu Gewinn derzeit auf einem historischen Tiefstand liegt. Das Verhältnis von Gesamtverschuldung zu Eigenkapital vermittelt ein ähnliches Bild starker Bilanzen. Das Verhältnis von Gesamtverschuldung zu Gesamtvermögen unterstützt diese Aussage ebenfalls. Und schließlich vermittelt das Verhältnis von Gesamtverschuldung zu Unternehmenswert dieselbe beruhigende Botschaft.

Harte vs. weiche Wirtschaftsdaten beziehen sich auf Basisindikatoren vs. Umfragen und Konjunkturindikatoren. Worauf verlassen Sie sich im Allgemeinen am meisten? Meine Perspektive: Mittel- bis langfristig überwiegen reale Basisdaten, obwohl kurzfristige Preisänderungen häufig von Emotionen beeinflusst werden. Beachten Sie, dass „Die ultimative Zusammenstellung von Stimmungsmetriken für die Wirtschaft und den Aktienmarkt“ ein laufendes Projekt ist, das bis 2024/2025 als Dashboard, Rahmen, Broschüre oder in einem anderen vergleichbaren Format bereitgestellt wird. Der jüngste Marktboom wurde mehr durch steigende KGV-Multiplikatoren als durch zugrunde liegende Fundamentaldaten angetrieben. Trotz der schnellen und erheblichen Gewinne zu Beginn des Jahres, die hauptsächlich auf optimistische Gewinnprognosen zurückzuführen sind, hat sich die Marktaktivität nun erwartungsgemäß normalisiert.

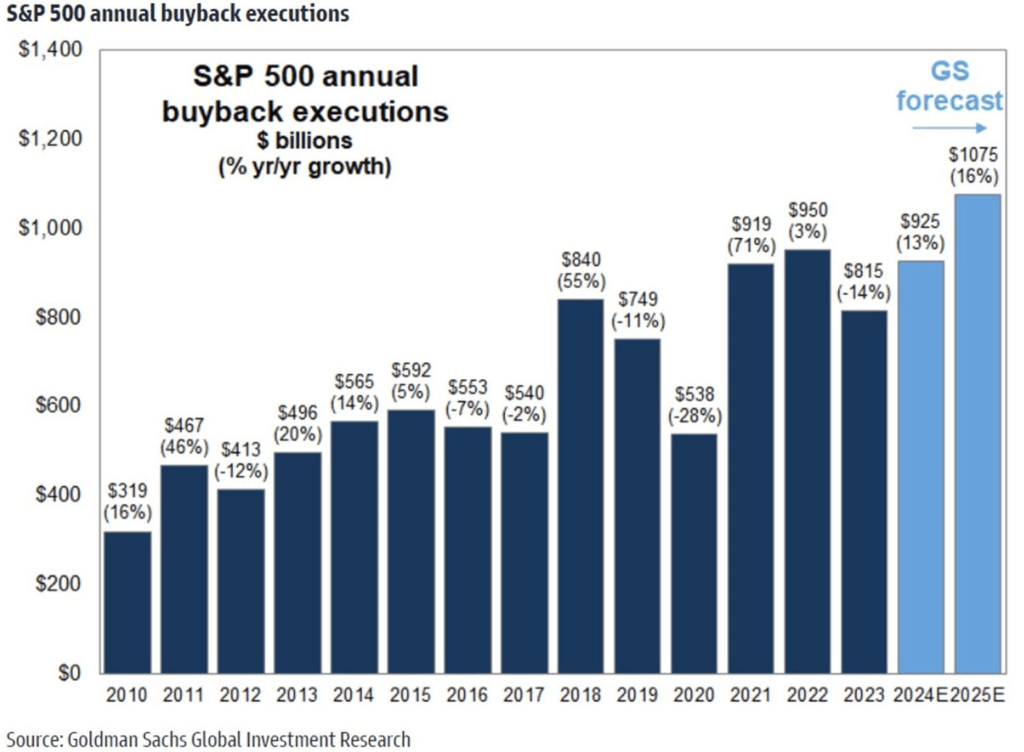

Bezüglich der Aktienrückkäufe im S&P 500:

Nach einem Einbruch im Jahr 2023 dürften die Rückkäufe im Jahr 2024 die Marke von 900 Millionen und bis 2025 die Marke von 1 Billion Dollar übersteigen. Auf die „Magnificent 7“-Unternehmen entfielen 2023 26 % der Rückkäufe des Index, wobei die Unterlagen aus dem vierten Quartal darauf hinweisen, dass ihnen derzeit der Rückkauf von Aktien im Wert von 215 Milliarden Dollar gestattet ist, was einer Steigerung von 30 % gegenüber dem Genehmigungsniveau des Vorjahres im gleichen Zeitraum entspricht.

Die Dividendenrendite ist infolge massiver Aktienrückkäufe, die 1982 begannen, auf den niedrigsten Stand gefallen. Wenn ein Unternehmen Dividenden zahlt, ist dies für die Anleger ein steuerpflichtiges Ereignis. Aktienrückkäufe hingegen bieten Flexibilität; Anleger können grundsätzlich jederzeit ihre eigenen Dividenden ausschütten und vermeiden so sofortige Steuern, wenn sie sich entscheiden, ihre Aktien nicht zu verkaufen. Unternehmen, die ihre ausstehenden Aktien durch Rückkäufe systematisch reduzieren, insbesondere wenn der Wert niedrig ist, steigern den Aktionärswert und übertreffen ihre Konkurrenten. Während Marktcrashs, Rezessionen und Panik könnte eine gezielte Strategie für Unternehmen, die groß angelegte Aktienrückkaufprogramme starten, nützlich sein. Suchen Sie nach Initiativen, die über kosmetische Gesten oder PR-Methoden hinausgehen, um ein Engagement für die Wahrung des Aktionärswerts angesichts widriger wirtschaftlicher Bedingungen zu demonstrieren. Darüber hinaus zeigen Unternehmen, die in solchen Zeiten regelmäßige Dividendenausschüttungen fortsetzen oder erhöhen, eine bessere Widerstandsfähigkeit und Hingabe gegenüber den Aktionären. Während der Covid-19-Epidemie im Jahr 2020 nutzten mehrere außergewöhnliche Unternehmen diese Doppelstrategie und erzielten bewundernswerte Ergebnisse. Diese Phase bot auch die Gelegenheit, hochwertige Vermögenswerte zu einem Schnäppchenpreis zu erwerben.

Die Kreditspreads liegen derzeit bei etwa 9-10 %, was die Angst vor Unternehmensausfällen lindert. Infolgedessen ist der S&P 500-Index im Jahr 2024 auf neue Höchststände gestiegen und hat die bisherigen Höchststände vor dem Russland-Ukraine-Konflikt übertroffen. Prognosen zufolge werden die Unternehmensgewinne in diesem Jahr stark ausfallen. Darüber hinaus bleibt die Wahrscheinlichkeit einer Kreditkrise in naher Zukunft gering, obwohl wir uns immer noch in einem Hochzinsumfeld befinden. Weitere Informationen zu diesem Thema werde ich in meinem nächsten Bericht über den Zustand der US-Wirtschaft bieten.

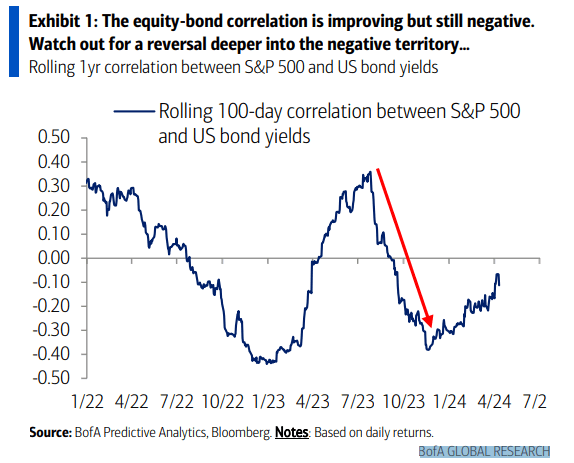

Die Korrelation zwischen dem S&P 500 und den US-Anleihezinsen, die die Verbindung zwischen Aktien und Anleihen misst, verbessert sich, ist aber weiterhin negativ. Vorsicht ist geboten, insbesondere angesichts der Möglichkeit eines weiteren Absturzes in den negativen Bereich. Dieses Phänomen veranschaulicht eine dynamische Interaktion, die von den aktuellen Inflationsunsicherheiten oder dem Vertrauen beeinflusst wird.

Es wird allgemein angenommen, dass der Aktienmarkt als Frühindikator eine bevorstehende Rezession etwa sechs Monate vorhersagt. Diese Annahme stimmt jedoch nicht ganz mit den tatsächlichen Ergebnissen überein. Laut Untersuchungen ereignen sich 81 % des gesamten Marktwertverlusts während der Rezession selbst und nicht in den sechs Monaten davor. Der Vergleich des Rückgangs des S&P 500 während Rezessionen (dargestellt durch die dunkelblauen Balken) mit dem Rückgang im sechsmonatigen Zeitraum vor der Rezession ist eine lehrreiche Übung. Es ist hervorzuheben, dass der Datensatz fast ein Jahrhundert abdeckt und ein breites Spektrum an Konjunkturzyklen umfasst, was ihn zu einer repräsentativen Stichprobe macht. Seit dem Zweiten Weltkrieg gab es 12 Rezessionen mit einem mittleren Marktverlust von 24 %. Obwohl jede Rezession und der damit verbundene Marktabschwung einzigartig ist, ist es häufig der Fall, dass die Aktienmärkte ihren Tiefpunkt erreichen und sich lange vor dem offiziellen Abschlussdatum der Rezession zu erholen beginnen.

Während der katastrophalen globalen Finanzkrise von 2007 bis 2009 erlitten die Portfolios einzelner Anleger Verluste von bis zu 52 %. Trotz dieser Herausforderungen wurden wichtige Lehren gezogen, die zu einer Veränderung hin zu einer unternehmerischen Einstellung führten, die langfristige Wertschöpfung über kurzfristige Marktvolatilität stellt. Es ist wichtig zu verstehen, dass Anlagegewinne dank des Zinseszinseffekts über lange Zeit bestehen bleiben.

Trotz starker Einbrüche, wie -32 % während der durch Covid verursachten Depression im Jahr 2020 und -36 % im Jahr 2022, haben die Anleger gezeigt, dass sie sich im Laufe der Zeit vollständig erholen können, was die inhärente Volatilität und Widerstandsfähigkeit der Finanzmärkte unterstreicht. Die Analyse der Einbrüche innerhalb eines Jahres und der anschließenden Erholung des S&P 500 unterstreicht die Bedeutung der Risikotoleranz. Bei einem durchschnittlichen jährlichen Rückgang von 14,2 % müssen Anleger bereit sein, mit Marktschwankungen umzugehen, um kontinuierlich positive Jahresrenditen zu erzielen. Seit 1980 wurden in 33 von 44 Jahren positive Jahresrenditen erzielt, was die Notwendigkeit einer langfristigen Anlageperspektive und einer robusten Portfoliostruktur unterstreicht.